Защита финансовых интересов вкладчиков банков Российской Федерации обеспечивается единой системой страхования вкладов. Она позволяет получать компенсацию в установленном объеме при неожиданном банкротстве или других предусмотренных законом случаях. Достаточно только знать, как проходит процедура и на какие моменты следует обратить внимание.

Гарантирование возмещения

Возможность компенсации средств закреплена Федеральным законом «О страховании вкладов физических лиц в банках РФ». Согласно документу, при наступлении страхового случая (банкротства, отзыва лицензии, ликвидации) обязанности по выплатам возлагаются на «Агентство по страхованию вкладов» (АСВ). В структуру этой корпорации входит 400 банков (по данным на конец 2018 г.). Их клиенты автоматически получают страхование вложенных средств (без дополнительных процедур), поэтому могут не беспокоиться об их сохранности в случае банкротства или ликвидации учреждения. Но закон не касается микрофинансовых организаций (МФО), поскольку они не относятся к категории банковских учреждений.

Если до недавнего времени страховка касалась только депозитов физических лиц, то сейчас она распространяется на большинство счетов в банковском учреждении: срочных, открытых по зарплатным и дебетовым картам, оформленных на опекунов и попечителей, счетов эскроу по условиям договоров купли-продажи недвижимости, средств ИП и с 1.01.2019 г. – малых предприятий. Но право возмещения не распространяется на средства:

- размещенные нотариусами, адвокатами для профессиональной деятельности;

- переданные на доверительное управление;

- удостоверенные депозитными сертификатами или сберегательными сертификатами на предъявителя;

- размещенные в филиалах банков РФ за пределами страны или на электронных кошельках без открытия счета;

- оформленные юридическими лицами либо в их пользу (кроме малых предприятий);

- отнесенных к категории обезличенных металлических счетов.

Право на компенсацию возникает на дату наступления страхового случая – отзыва лицензии на дальнейшую деятельность или введения Центробанком моратория (временной «заморозки») на расчеты по основным обязательствам, за которым может следовать, как банкротство и ликвидация, так и успешное восстановление деятельности. Оно предоставляется вкладчику или наследнику (при предъявлении документов о наследовании или возможности использования средств).

Суммы компенсации

Согласно российскому законодательству, вклады компенсируются в полном объеме, при условии, что обязательная страховая выплата не превысит 1,4 млн. руб. (ограничение введено ст. 11 № 451-ФЗ от 29.12.2014). Возмещаются не только вложенные средства, но и начисленные проценты, вплоть до части месяца (квартала), когда наступает банкротство.

Кроме этого следует учесть, что:

- Для нескольких вкладов одного учреждения компенсации рассчитываются пропорционально величинам, но суммарно не могут превышать установленный законом максимум.

- При открытых в одном учреждении депозите и кредите, итоговая выплата рассчитывается в виде разницы между 1-м и 2-м показателем.

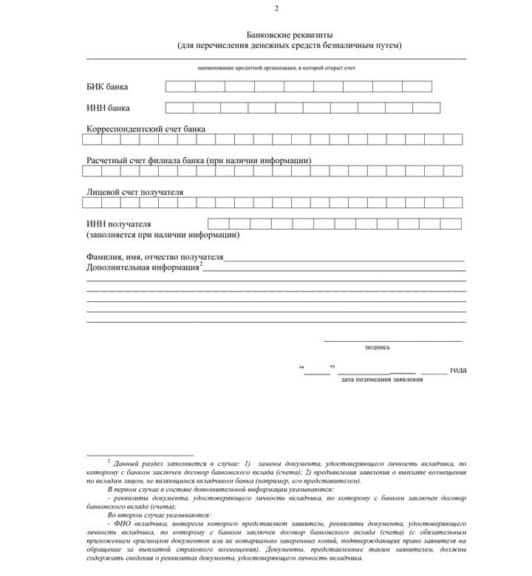

- Компенсация выплачивается наличными деньгами или на банковский счет. Для ИП возможно только перечисление на спецсчет, открываемый для предпринимательской деятельности.

- По валютным счетам (долларовым или евро) сумма конвертируется в рубли. Для расчетов учитывается курс, установленный Центробанком в день страхового случая.

- По вкладам выше суммы обязательной страховки (1,4 млн. руб.) на недополученную сумму можно претендовать в процессе процедуры по признанию учреждения банкротом или его ликвидации.

- Максимальный размер выплат, полагающийся одному лицу, рассчитывается для каждого учреждения отдельно.

Учитывая последний пункт, эксперты рекомендуют не вкладывать все имеющиеся средства в один банк, несмотря на предложение максимально высоких процентных выплат. оптимальный вариант – распределять свои накопления по нескольким банкам такими долями, чтобы при возможном банкротстве можно было в полной мере получить компенсацию по каждой из них (т. е до 1,4 млн. на одно учреждение).

Порядок действий

АСВ получает из банка-банкрота реестр вкладчиков и в 5-дневный срок размещает на своем официальном сайте, самого банковского учреждения и местных СМИ информацию об условиях приема требований по компенсации средств (месте обращения, сроках и пр.). Сведения также в течение 1 месяца направляются каждому вкладчику.

Вопросами приема заявлений и возмещения средств может заниматься непосредственно АСВ или банки –агенты, уполномоченные на такую деятельность. Одним из критериев их выбора считается количество подразделений и филиалов, а также примерное совпадение их местонахождения с отделениями потенциального банкрота.

Порядок действий вкладчика будет следующим:

- Уточнить сведения о проблемном банке на сайте www.asv.org.ru/, выбирая раздел Ликвидация банков.

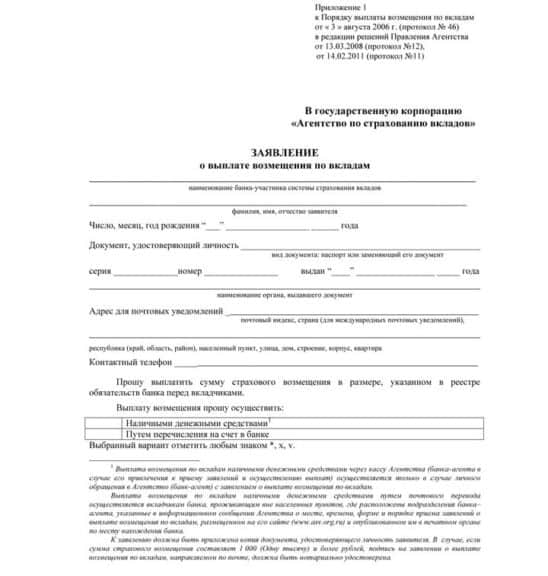

- Обратиться по адресу АСВ или его агента для оформления заявления соответствующего образца. Бланк можно посмотреть в представленном для скачивания образце.

- Подготовить документы: паспорт или другой документ для удостоверения личности и само заявление. Их можно доставить лично или отправить почтовым отправлением заказным письмом. Если компенсацию будет оформлять другое лицо, следует дополнить заявление нотариально заверенной доверенностью на имя уполномоченного лица. Наследникам нужно подготовить документы о праве наследства или использования денежных средств.

- Подождать, пока будет выполнена проверка о присутствии данных заявителя по реестру обязательств банка и оформлена выписка, где указывается полагающийся размер выплат. Отсутствие таких данных может означать, что депозит не относится к числу страхуемых, гражданин обратился не в тот банк (при возложении обязательств по выплатам на несколько учреждений, между которыми вкладчики распределяются по первой букве фамилии). Иногда возможны случаи, когда счет открывался уже на грани банкротства банка, поэтому не прошел по базам данных. Такие ситуации зачастую решаются в досудебном порядке после обращения в АСВ.

- Полагающаяся сумма выдается в 3-дневный срок после подачи документов, но минимум спустя 14 дней после страхового случая (при отсутствии иных сроков, установленных правлением АСВ). Несмотря на большой клиентопоток уполномоченные банки обычно оперативно выплачивают все компенсации. При необходимости можно получить справку с указанием возмещаемых вкладов и выплачиваемых сумм.

Скачать бланк заявления о выплате компенсации вкладов при банкротстве банка

При неудовлетворительных размерах выплаты можно прежде всего получить неоспариваемую сумму, после чего направить АСВ документы, подтверждающие право на увеличение ее размера. После их рассмотрения в 10-дневный срок принимается новое решение, а соответствующая информация вносится в реестр обязательств проблемного банка. Если принятое решение все также не устраивает вкладчика, можно подавать иск в суд по поводу установления подлежащей выплате компенсации.

Сроки обращения

Требование можно заявить в рамках сроков от наступления страхового случая до принудительной ликвидации банка, а в случае моратория – до последнего дня срока его действия. В среднем эти сроки составляют 1,5-2 года. По пропущенным срокам правление АСВ может восстановить их на основании заявления, если основания будут признаны уважительными. К таким относятся ситуации, в которых вкладчик:

- не имел возможности обратиться ранее из-за непредотвратимых или чрезвычайных обстоятельств;

- пребывал/пребывает на военной службе по призыву или на время военного положения;

- был тяжело болен, пребывал в беспомощном состоянии или имел иные личные причины.

Сложнее будет ситуация, если страховой случай еще не зафиксирован: банк фактически обанкротился и перестает возвращать вклады, но при этом Центробанк еще не успел отозвать лицензию или ввести мораторий. Тогда вкладчики оказываются в состоянии неопределенности: с одной стороны, не получают свои накопления, с другой – пока не могут требовать компенсацию через АСВ, поскольку страховой случай фактически не наступил.

Получение остатка суммы

Получить компенсацию от АСВ или банка-агента можно только в пределах максимальной страховки 1,4 млн. руб. По превышающим ее суммам можно претендовать на получение остатка через новое заявление, подаваемое после получения страховки. При этом важно знать, вынесено ли уже окончательное решение суда о банкротстве. Если его нет, требование следует писать на имя временной администрации, если уже есть – адресатом будет АСВ или учреждение-агент.

После рассмотрения заявителю 30-дневный срок направляется уведомление о внесении в реестр кредиторов проблемного банка. Получить причитающуюся сумму можно будет после признания банкротства за счет средств, вырученных с продажи с торгов имущества банкрота. При этом кредиторов делят на несколько очередей, согласно которым удовлетворяются их требования (ст. 64 ГК РФ):

- во-первых, физических лиц с вкладами, превышающими 1,4 млн. руб. (700 000 руб. при событиях до 29.12.2014) и иным обязательствам, касающимся причинения вреда жизни или здоровью;

- во-вторых, сотрудников банковского учреждения по обязательствам трудового договора (выплатам выходных пособий, отпускных, зарплат);

- в-третьих, держателей ценных бумаг, ИП, юридических лиц и иных обстоятельств, кроме предыдущих двух пунктов.

Задолженность перед кредиторами каждой последующей очереди будет погашаться только после удовлетворения в полном объеме требований предыдущих претендентов на компенсационные выплаты.

Законодательная база

- ФЗ «О страховании вкладов физических лиц в банках Российской Федерации» № 177-ФЗ от 23.12.2003.

- ФЗ «О внесении изменений в статью 11 Федерального закона О страховании вкладов физических лиц в банках Российской Федерации…» № 451-ФЗ от 29.12.2014.

- Гражданский кодекс РФ (Часть первая) №51-ФЗ от 30.11.1994