Апелляционная жалоба – это возможность отменить судебный приказ или решение о взыскании с неплательщика задолженности по кредитному договору в пользу коммерческого банка. С ее помощью должник также может снизить сумму неустойки, отсрочить момент принудительной продажи залогового имущества (недвижимости, автотранспорта и т. д.) или использовать время, чтобы договориться с кредитором о мирном урегулировании вопроса.

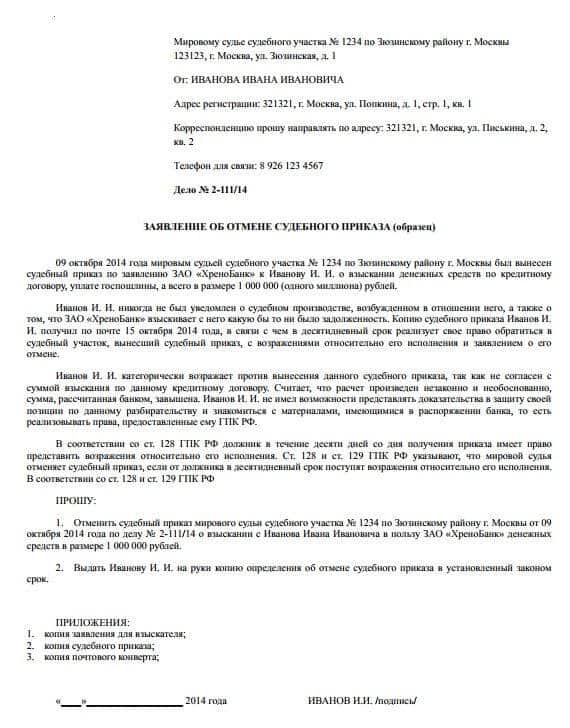

Судебный приказ

Несмотря на то, что обращение к мировому судье выгодно только по делам, которые касаются возврата средств по кредитам без залога, банки активно используют эту возможность для упрощения процедуры взыскания. Особенность такого процесса состоит в том, что судебный приказ выносится без непосредственного участия должника (заочно), а для рассмотрения дела достаточно заявления банка и кредитного договора. Соответственно, в случае взыскания задолженности через мирового судью, должник лишается возможности оспорить выставленную ему сумму задолженности, а о наличии принятого в отношении него приказа он, как правило, узнает через несколько дней после окончания процесса или когда к нему приходят приставы.

Чтобы отменить приказ достаточно в десятидневный срок подать возражение судье, которым он был выдан.

При обращении к мировому судье придется предоставить:

- Заявление с документальным подтверждением наличия оснований для возражения, которое можно составить по образцу

- Копию приказа, который, по мнению заемщика, подлежит отмене.

- Копию паспорта РФ.

Отмена приказа о взыскании кредита выполняется автоматически, если заемщик не пропустил срок подачи заявления. Но после этого банк все равно сможет добиться возврата средств, подав иск в районный суд.

Судебное решение

Если банк добился принудительного погашения задолженности через районный суд, его можно обжаловать, подав апелляционную или кассационную жалобу. В ходе рассмотрения дела можно попытаться:

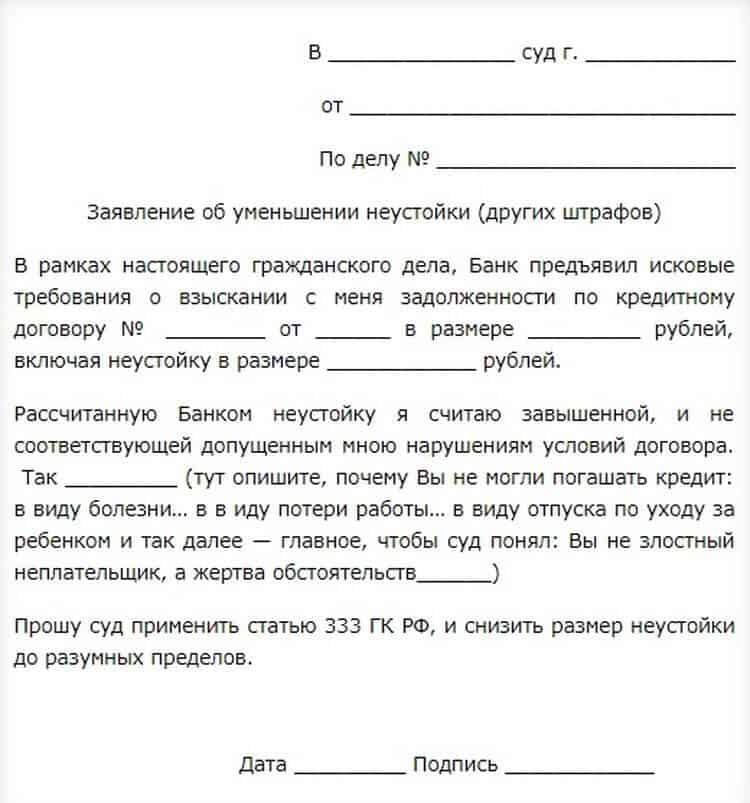

- снизить размер неустойки или полностью снять обязательство по ее оплате. Суд может вынести такое предписание только при условии, что должник, руководствуясь ст. 333 ГК РФ, подал заявление о ее пересчете. Для этого в заседании необходимо сделать устное или письменное заявление, которое будет приобщено к материалам дела. При использовании устного заявления необходимо проследить, чтобы оно было занесено в протокол заседания;

- признать недействительным договор поручительства;

- переложить обязательство по оплате издержек по юридическому сопровождению дела на истца и т. д.

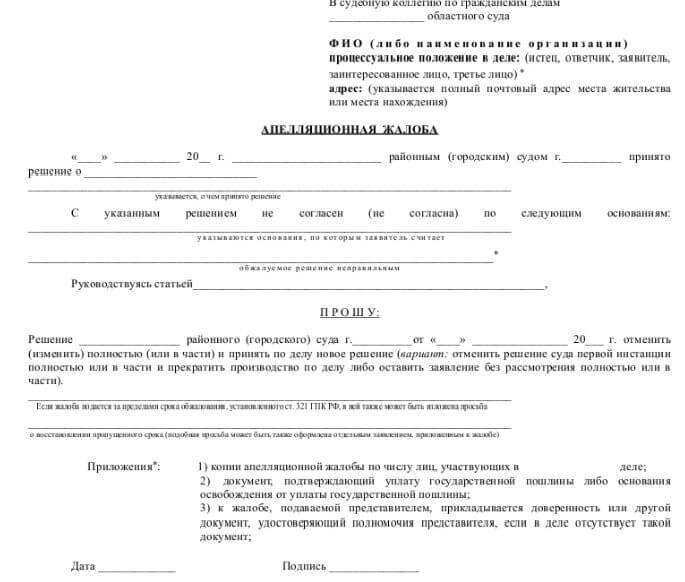

Апелляционная жалоба

Если заемщик не согласен с объемом или порядком взыскания кредита, это можно обжаловать в вышестоящей инстанции, подав апелляцию, на что отводится 1 месяц с момента получения мотивированного решения.

Подать апелляционную жалобу может не только заемщик (созаемщик), а и его поручитель, если он не согласен с выводами первой инстанции. Главное – это иметь веские основания для пересмотра принятого решения, не пропустить срок подачи апелляции и оплатить госпошлину, как этого требует действующий закон.

Размер государственной пошлины, квитанцию об оплате которой необходимо будет приложить к заявлению, регулируется статьей 333 Налогового Кодекса РФ. От ее уплаты освобождаются только льготные категории граждан, но при подаче иска это право должно быть подтверждено соответствующими документами.

Апелляционная жалоба на взыскание кредита должна быть составлена в соответствии с положениями статьи 322 ГПК РФ и только после изучения выводов суда. В противном случае она будет бессодержательной и поверхностной. Ее текст должен состоять из двух частей:

- Описательной.

- Перечня требований.

Помимо квитанции об оплате госпошлины, к апелляции редко прилагают другие документы, так как все, что необходимо для рассмотрения дела, уже есть в ранее предоставленных материалах. Но если должник хочет приложить дополнительные доказательства (в том числе и те, которые не стала рассматривать первая инстанция), он должен подать соответствующее ходатайство отдельным документом или в тексте заявления.

Содержание описательной части

Чтобы отменить ранее принятое решение в ходе апелляции, заемщик должен пояснить, почему он не согласен с выводами суда (например, основанием для этого может быть альтернативный вариант расчета начисления процентов и штрафов на задолженность).

В этой части можно своими словами описать, почему принятая резолюция подлежит отмене, опираясь на положения ст. 330 ГПК РФ, где приведен полный перечень таких оснований. Но текст должен быть составлен лаконично, без цитат и выдержек из принятых первой инстанцией выводов.

Описательная часть должна быть краткой с указанием, на какие именно факты должна обратить внимание вторая инстанция. По рекомендациям юристов, ее оптимальный размер – не более 3 страниц текста.

Перечень требований

Вторая часть документа должна соответствовать положениям ст. 328 ГПК РФ, в которых приведены полномочия апелляционного суда. В ней заемщик должен привести требования, такие как:

- полная отмена постановления о принудительном взыскании, которое ранее было принято в отношении кредита неплательщика;

- частичная отмена (например, это может касаться начисления процентов или штрафов на задолженность). Но в этом случае в составляемой претензии должно быть указано, какую часть должник хочет отменить;

- оставить заявление без рассмотрения (частично или полностью) и т. д.

Полный перечень требований в апелляционной жалобе на кредит следует указать после слова «Прошу». Если их несколько, то лучше их пронумеровать и разделить по смыслу.

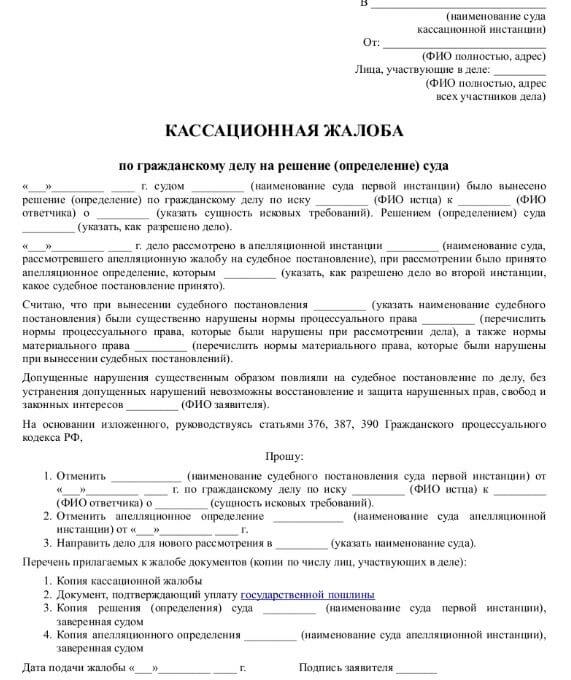

Кассационная жалоба

Несмотря на то, что через 30 дней решение набирает законную силу, в течение 6-ти месяцев должник может его обжаловать, если сможет предоставить веские основание для пересмотра дела. Такой документ имеет унифицированную форму и должен быть составлен в соответствии с нормами действующего законодательства.

Кассационная жалоба на кредит обязательно должна включать в себя:

- достоверные сведения обо всех участниках текущего процесса о взыскании;

- данные судов, где ранее рассматривалось дело (с указанием судебных инстанций, где было обжаловано постановление о принудительном погашении задолженности);

- информация, которая, по мнению должника, указывает на нарушение каких-либо правовых норм со стороны банка (например, закона о потребительском кредитовании), на основании чего были сделаны первоначальные выводы о необходимости погашения задолженности.

Кассация позволяет решить конфликт в правовом поле путем рассмотрения дела третьей инстанцией. Она подается в Верховный Суд РФ через президиум апелляционного суда. Ее рассмотрение происходит по существу без участия сторон и новых доказательств, так как в этом случае суд только следит за тем, насколько принятая резолюция соответствует нормам материального и процессуального права. Приложить дополнительные материалы к делу возможно только в том случае, если неплательщику удастся убедить президиум в том, что доказательства в первую инстанцию не были предоставлены по веским причинам, что предусмотрено ст. 339 ГПК РФ. Но на практике это реализуется достаточно редко.

Как правило, текст кассационной жалобы состоит из трех основных частей:

- Описательная.

- Мотивировочная.

- «Просительная».

Если поступившая кассация составлена с нарушением ст. 260 АПК РФ, будет вынесено предписание об устранении ошибок в указанный для этого срок. В противном случае она останется без рассмотрения.

Описательная

В этой части документа следует кратко изложить содержание ранее вынесенного постановления, которое обжалуется в вышестоящей инстанции, а также перечень предоставленных доказательств и объяснения лиц, участвовавших в процессе рассмотрения. Чтобы текст выглядел органично, описание следует начать с краткого изложения содержания резолюции, а потом сжато перечислить мотивы, руководствуясь которыми суд при первоначальном рассмотрении дела встал на сторону банка-кредитора.

Мотивировочная

В мотивировочной части кассации должны быть четко изложены мотивы, исходя из которых, по мнению истца, было принято противозаконное решение о принудительном погашении задолженности по кредитному договору. Текст должен быть подкреплен ссылками на нормы закона и написан в деловом стиле без эмоциональных отступлений. Если поданная жалоба останется без удовлетворения, истцу должны указать мотивы, исходя из которых судом было принято такое постановление.

Просительная

Последняя часть кассации — «просительная». В ней после слова «Прошу» следует указать цель обращения в суд высшей инстанции (как правило, речь идет об отмене резолюции о принудительном возврате выданных средств). Вместе с тем в ходе кассации может быть принято и новое решение. Но так как при рассмотрении дела суд опирается только на ранее предоставленные документы (кредитный договор, квитанции об оплате, расчет начисления задолженности и т. д.), это достаточно редкое явление и должнику лучше добиться пересмотра дела и отмены ранее принятого постановления.

Законодательная база

При подаче жалобы на кредит можно опираться на такие акты:

- ФЗ «О потребительском кредите (займе)» от 21.12.2013г. №353-ФЗ (ред. от 03.07.2017).

- ФЗ «О банках и банковской деятельности» от 02.12.1990г. №395-1-ФЗ (ред. от 26.07.2017).

- Налоговый Кодекс РФ №146-ФЗ от 31.07.1998г (ред. от 01.07.2017).

- Арбитражный процессуальный кодекс РФ от 24.07.2002г. №95-ФЗ (ред. от 01.07.2017).

- Гражданский процессуальный кодекс РФ от 14.11.2002г. №138-ФЗ (ред. от 29.07.2017).