Обязательное условие для осуществления любой коммерческой деятельности — регистрация предприятия в порядке, предусмотренном действующим законодательством. В зависимости от используемой организационной формы, юридическому лицу также может потребоваться устав – основной документ коммерческой организации, в котором описан вид деятельности, обязанности и права участников. Чтобы зарегистрировать устав или внесенные в него изменения, представитель юрлица должен обратиться в налоговый орган и подать соответствующее заявление. Если по факту его рассмотрения ФНС откажет в регистрации, можно обжаловать подобное решение в досудебном или судебном порядке.

Основания для отказа

При возврате поданных документов налоговый орган обязан направить заявителю ответ, в котором четко обозначена причина принятия негативного решения. В зависимости от ситуации и организационной формы юрлица в регистрации может быть отказано на следующем основании:

- заявление подписано лицом, которое не наделено такими полномочиями;

- указана недостоверная или неточная информация;

- отсутствует квитанция об оплате госпошлины;

- предоставлен неполный пакет документов, отсутствуют обязательные приложения;

- предприятие находится в стадии ликвидации;

- нарушен порядок нотариального заверения отдельных форм;

- заявление было подано в инспекцию, к которой заявитель не относится территориально и т. д.

Регистрирующий орган не уполномочен анализировать положения устава на предмет соответствия нормам профильного законодательства. В связи с этим он не может отказать из-за его фактического содержания. Но если будет установлено, что в уставе отсутствуют обязательные разделы или необходимая информация, налоговый орган его не зарегистрирует.

Куда обратиться

Воспользоваться предоставленным законом правом для обжалования отказа ФНС стоит только в том случае, если это оправданно и целесообразно. В частности, если возникли основания полагать, что сотрудник госоргана неверно истолковал положения профильного закона, неадекватно оценил обстоятельства или явно злоупотребил своими должностными полномочиями. Если требования инспекции вполне обоснованы, лучше не тратить время на обжалование ввиду бесперспективности процесса. В подобной ситуации рекомендуется исправить недочеты и заново подать заявление.

Если заявитель не согласен с полученным отказом или не может устранить ошибки, он вправе обжаловать решение, обратившись в следующие инстанции:

- Управление налоговой службы по субъекту РФ (т. е. в вышестоящую инспекцию). Жалобу можно передать почтовым отправлением, вручить в ходе личного приема уполномоченному сотруднику ФНС или отправить в онлайн форме (при наличии ЭЦП). Подобное обращение может быть передано в вышестоящую инспекцию через территориальную ФНС, которая отказала в регистрации устава.

- Арбитражный суд, куда следует подать заявление о признании недействительным решения регистрирующего органа. Это можно сделать в течение 3-х месяцев с момента получения ответа из налоговой службы. Но, учитывая, что на процедуру судебного рассмотрения потребуется больше времени и средств, сначала следует попытаться урегулировать вопрос в досудебном порядке.

Порядок действий

Первое, что должен сделать заявитель перед подачей жалобы на отказ – это адекватно оценить законность претензий ФНС. Возможно, выявленные ошибки будет проще и дешевле устранить путем внесения исправлений в предоставленные приложения. Если такая возможность отсутствует, следует действовать по следующему алгоритму:

- Дождаться выдачи официального ответа с указанием причины принятия такого решения. Это обязательное условие для обжалования отказа. Но важно учесть, что в ответе может быть отражено только одно основание, в то время как по факту в предоставленных юрлицом документах могут содержаться другие ошибки и неточности.

- Составить и подать жалобу в УФНС по субъекту РФ. Если обращение будет передано через регистрирующий орган, то непосредственному получателю (в Управление) оно должно поступить в течение 3-х рабочих дней. Ответ на жалобу будет предоставлен выбранным заявителем способом в течение 15-ти рабочих дней. В случае продления срока рассмотрения УФНС обязана направить соответствующее уведомление.

- Обращение в суд. Если регистрирующий орган не пересмотрит свою позицию и откажет в удовлетворении требований жалобы, придется обратиться в суд. Если речь идет о деятельности коммерческого предприятия, иск необходимо подать в арбитражный суд. Отказ в регистрации устава политической партии, религиозной и общественной организации можно оспорить в судебной инстанции общей юрисдикции. В данном случае составляется и подается заявление об оспаривании отказа в регистрации.

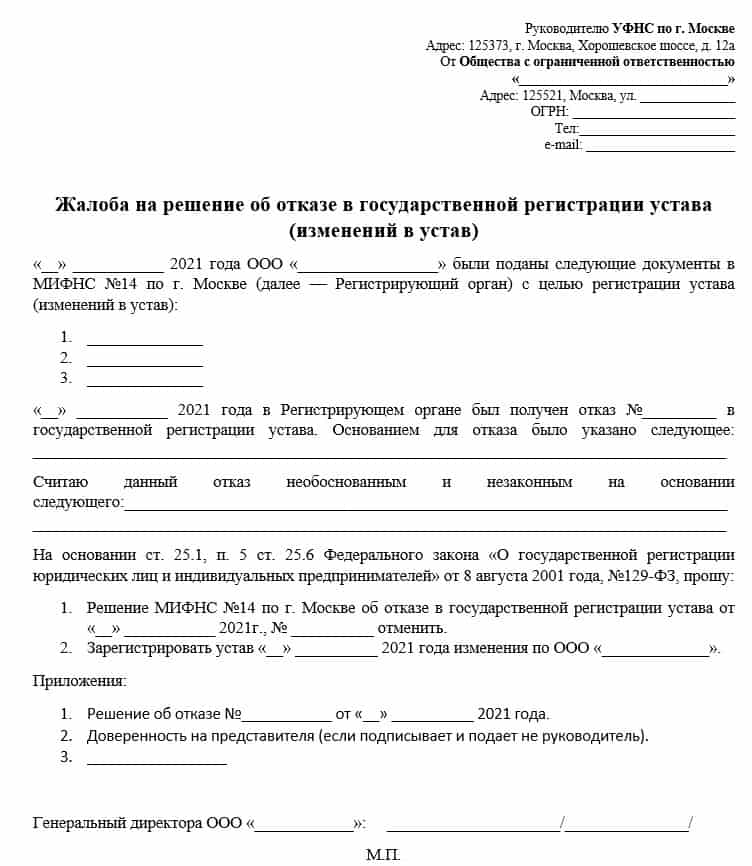

Как составить жалобу в УФНС

Для обжалования решения регистрирующего органа в досудебном порядке заявителю придется составить жалобу в Управление ФНС с соблюдением всех требований и норм действующего законодательства. В ней должна содержаться информация следующего характера:

- наименование и реквизиты надзорного органа;

- данные юридического лица (название, адрес, контактные сведения заявителя);

- куда и когда было подано заявление о регистрации устава, какие документы для этого были предоставлены;

- номер и дата отказа, причина принятия такого решения;

- ссылки на законодательные акты, которые указывают на неправомерность действий сотрудника регистрирующего органа;

- четкий перечень требований (к примеру, зарегистрировать устав);

- список приложений (в частности, письменный ответ, полученный из инспекции);

- дата, подпись, печать организации.

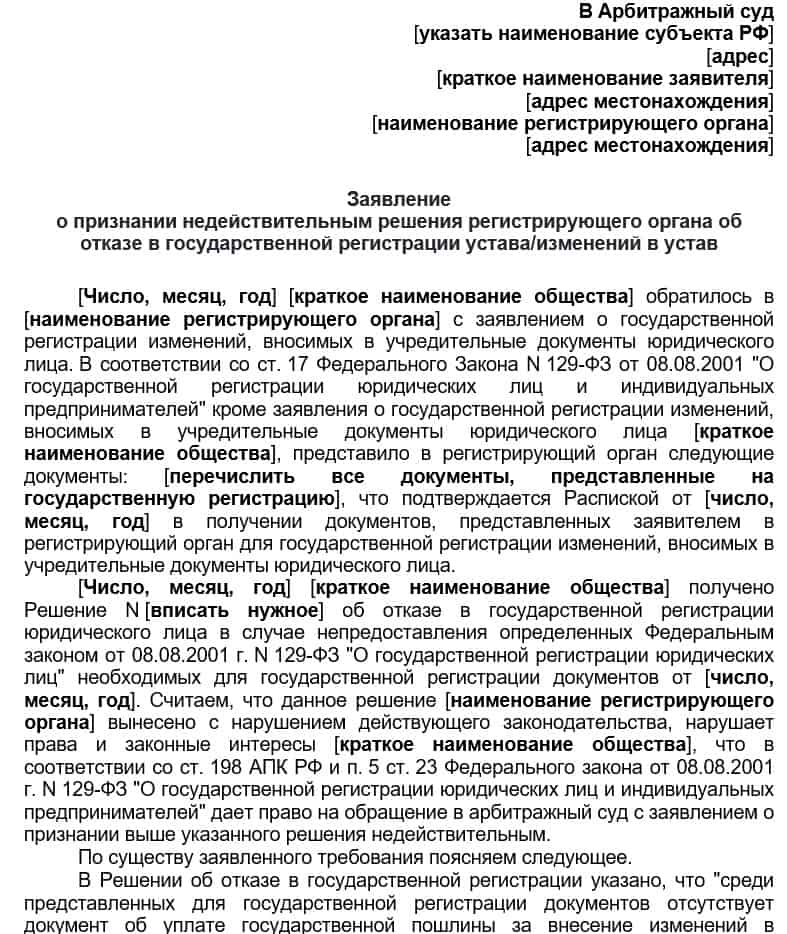

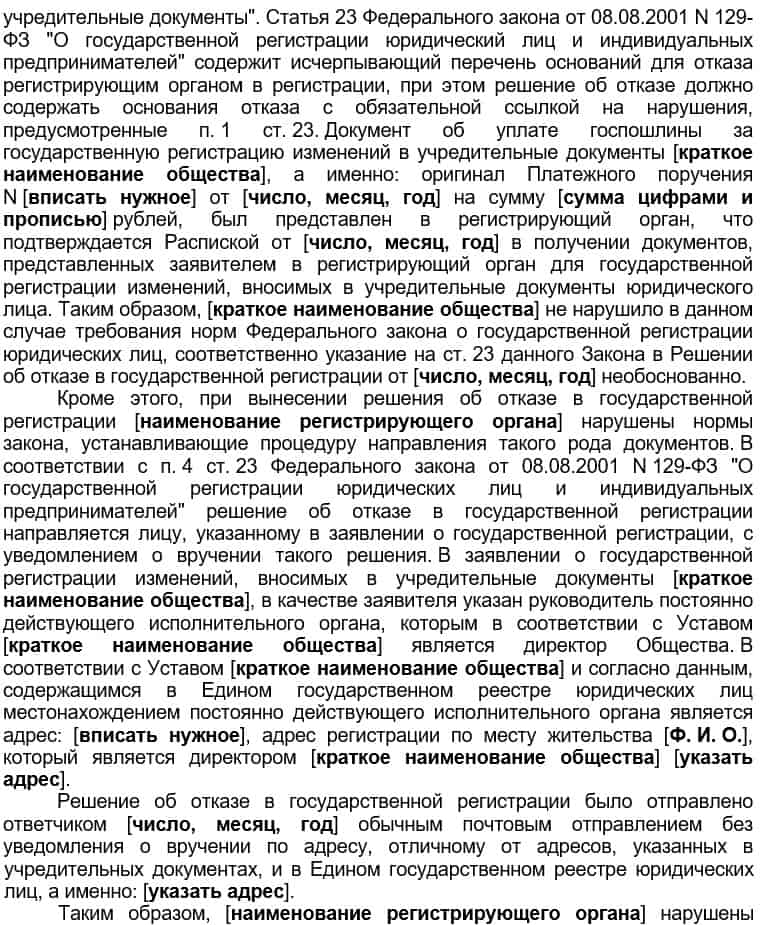

Обжалование в судебном порядке

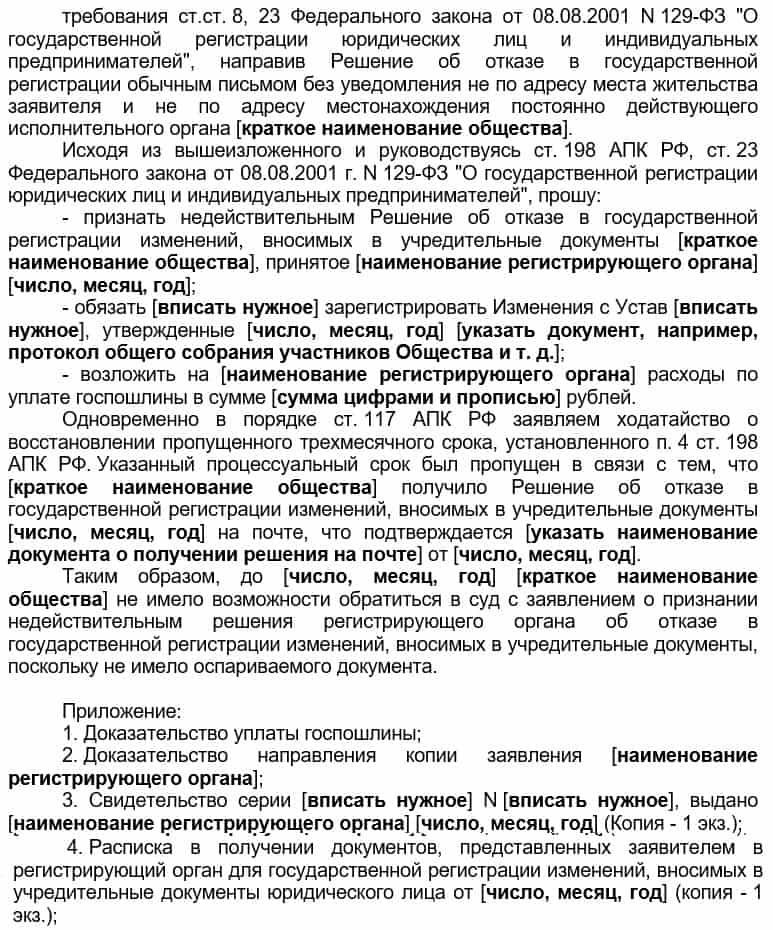

Для обращения в суд потребуется не исковое требование, а заявление о признании недействительным решения госоргана об отказе в регистрации устава. Документ подается по месту нахождения налоговой инспекции, что можно сделать только в течение 3-х месяцев. Если данный срок будет пропущен, дополнительно придется подготовить ходатайство о продлении срока обжалования. Но оно будет удовлетворено только в том случае, если пропуск обусловлен серьезными, не зависящими от истца причинами.

В заявлении указываются такие сведения:

- данные о налоговой инспекции и заявителе;

- реквизиты обжалуемого в судебном порядке решения (дата выдачи, номер);

- какие интересы и права были нарушены вследствие принятия решения налоговым органом;

- ссылки на законодательные нормы, которым противоречит обжалуемый в судебном порядке документ;

- перечень требований.

Вместе с заявлением истец должен передать в суд пакет документов, который изначально подавался в ФНС для регистрации. Для признания недействительным решения об отказе также придется оплатить государственную пошлину. Чтобы увеличить вероятность удовлетворения выдвинутых требований, лучше воспользоваться помощью профильного юриста. Такой специалист поможет правильно составить жалобу и будет представлять интересы истца на всех этапах рассмотрения дела в судебной инстанции.

Вопрос-ответ

Вопрос: Предприятие намерено изменить род действительности. В связи с этим необходимо внести определенные коррективы в текущую редакцию устава. Как следует поступить в таком случае?

Ответ: В подобной ситуации можно пойти по другому пути и ограничиться изменением только ОКВЭД. Но если этого недостаточно, придется собрать внеочередное собрание участников для утверждения новой редакции устава. По его итогу составляется протокол и в документальной форме оформляются принятые изменения. После оплаты госпошлины останется заполнить специальную форму и передать в ФНС необходимый пакет приложений.

Вопрос: Налоговая служба отказала в регистрации, сославшись на ошибки в документах, которые были переданы вместе с заполненной формой. Речь идет о деятельности коммерческого предприятия и его специализации. Можно ли подать жалобу и оспорить такое решение?

Ответ: Не стоит сразу подавать жалобу, так как это существенно усложнит процесс. Сначала следует попытаться исправить недочеты и повторно обратиться в ФНС. Возможно, этого будет достаточно для урегулирования текущей проблемы. В случае повторного отказа следует подать жалобу в налоговую службу или суд. Но в подобной ситуации рекомендуется обратиться за помощью к профильному юристу. Он изучит документы компании и подскажет, как правильно поступить для пересмотра ранее принятого налоговой службой решения.

Вопрос: Можно ли подать жалобу на отказ не в УФНС, а сразу обратиться в суд?

Ответ: Суд вправе на свое усмотрение отказать в удовлетворении исковых требований, если выяснится, что сначала истец не попытался урегулировать ситуацию в досудебном порядке путем подачи жалобы в ФНС. Кроме того, на судебное рассмотрение дела потребуется больше времени и средств. В связи с этим сначала лучше подать жалобу в Управление налоговой службы.

Вопрос: ООО хочет сменить адрес юридического лица. Можно ли это сделать без внесения изменений в устав, чтобы избежать дополнительных расходов?

Ответ: Если такая информация указана в Уставе, юридическому лицу в любом случае придется внести соответствующие изменения. Это лучше сделать в виде отдельного документа. Если проигнорировать данное требование закона, предприятию не удастся избежать штрафных санкций после первой же проверки ФНС.

Законодательная база

Чтобы правильно составить жалобу и оспорить отказ, следует опираться на такие законодательные акты:

- ФЗ от 08.08.20181г. N 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» (ред. от 31.07.2020).

- Приказ ФНС России от 11.02.2016 N ММВ-7-14/72@ «Об утверждении оснований, условий и способов проведения указанных в пункте 4.2 статьи 9 Федерального закона «О государственной регистрации юридических лиц и индивидуальных предпринимателей» мероприятий, порядка использования результатов этих мероприятий, формы письменного возражения относительно предстоящей государственной регистрации изменений устава юридического лица или предстоящего внесения сведений в Единый государственный реестр юридических лиц, формы заявления физического лица о недостоверности сведений о нем в Едином государственном реестре юридических лиц» (Зарегистрировано в Минюсте России 20.05.2016 N 42195).

- Арбитражный процессуальный кодекс Российской Федерации от 24.07.2002 N 95-ФЗ (ред. от 08.06.2020).

- Гражданский Кодекс Российской Федерации (первая часть) от 30.11.1994г. N 51-ФЗ (ред. от 08.12.2020).

- Гражданский процессуальный кодекс Российской Федерации от 14.11.2002 N 138-ФЗ (ред. от 08.12.2020).