Коммерческие банки – это ключевое звено финансовой системы РФ. Они предлагают широкий выбор розничных и корпоративных услуг всем группам потребителей, а их деятельность контролирует Центробанк, который является регулятором банковского рынка РФ. Но далеко не все клиенты довольны качеством обслуживания в коммерческих банках. Они жалуются на неправомерные способы взыскания долгов, предоставление недостоверной информации и навязывание услуг, что запрещено законом. В большинстве случаев решить проблему можно путем подачи обращения в Центробанк. Но если речь идет о нарушении потребительских прав, клиент может обратиться в Роспотребнадзор, что предусмотрено профильным законодательством.

Основания для обжалования

Если гражданин недоволен качеством обслуживания, низким уровнем квалификации сотрудников или отсутствием возможности получить консультацию по сути своего вопроса, ему не стоит тратить время на обращение в надзорный орган. В таком случае лучше оставить жалобу на клиентской поддержке банка, указав данные специалиста, который явно не справляется со своими обязанностями.

В Роспотребнадзор гражданин может обратиться, столкнувшись с такими нарушениями:

- навязывание дополнительной услуги, с чем часто сталкиваются заемщики при оформлении кредитов;

- наличие скрытых комиссий и платежей, когда сотрудник устно предоставил одну информацию, а в договоре указаны другие данные;

- рассылка с предложением оформить новый продукт без согласия потребителя;

- платное предоставление услуг, которые не были ранее оговорены с клиентом;

- изменение условий обслуживания без предварительного уведомления и подписания дополнительных соглашений;

- предоставление неточной или неполной информации о банковском продукте;

- внесение в договор дополнительной услуги без предварительного согласования с клиентом и т. д.

В большинстве случаев клиенты сталкиваются с проблемами при оформлении потребительских кредитов. Пользуясь их безвыходным положением, банки пытаются навязывать им дополнительные продукты, что запрещено законом. Нередко подобные действия сотрудников — это их личная инициатива или негласное указание руководства с целью увеличения объема перекрестных продаж.

Как подать жалобу в Роспотребнадзор

Пользуясь предоставленным законом правом, гражданин может пожаловаться в Центральный аппарат госоргана или в его территориальное подразделение (по месту нахождения банка). Но если он рассчитывает получить ответ в максимально сжатый срок, лучше выбрать второй вариант обжалования и направить обращение в Управление по своему региону. Это важно сделать в письменном виде любым из доступных способов:

- Передать в канцелярию ведомства. Посетители в Управлениях принимаются в порядке живой очереди при наличии удостоверяющего личность документа. Чтобы получить отметку о принятии, рекомендуется принести в канцелярию два образца жалобы. Но работник Роспотребнадзора вправе отказать в приеме и регистрации, если выявит в документе серьезные ошибки.

- Почтой. В этом случае следует отправить жалобу и дополнительные материалы письмом с уведомлением на почтовый адрес госоргана. Если в документе не будет ошибок, он будет сразу принят к рассмотрению. Если заявитель отправит жалобу простым письмом, узнать, была ли она принята, он сможет, позвонив в отдел по работе с обращениями граждан.

- Вручить уполномоченному работнику на личном приеме. Посетители с жалобами и заявлениями принимаются в Общественных приемных по предварительной записи. В ходе очного общения гражданин может устно описать сложившуюся ситуацию, пояснить, в чем выражено нарушение, и передать работнику Роспотребнадзора соответствующее обращение. Обязательное требование – наличие удостоверения личности.

- Отправить онлайн через сайт Ведомства, что можно сделать после авторизации и без авторизации в ЕСИА https://www.rospotrebnadzor.ru/feedback/hotline2.php. При заполнении электронной формы важно правильно выбрать территориальное подразделение, сжато описать сложившуюся ситуацию, а для подтверждения указанной информации прикрепить дополнительные документы (при наличии).

Посмотреть необходимые для отправки жалобы контактные данные можно на странице https://www.rospotrebnadzor.ru/region/structure/str_uprav.php. Если гражданин намерен пожаловаться в Центральный аппарат, ему следует обратиться по адресу: 127994, г. Москва, Вадковский переулок дом 18, строение 5 и 7.

Порядок обжалования

Если при обслуживании в банке клиент столкнулся с нарушением потребительских прав, сначала ему следует пожаловаться директору отделения. Не исключено, что действия сотрудника обусловлены его низкой квалификацией или он действовал по собственной инициативе, а не по указке руководства. Как вариант, можно сразу пожаловаться на клиентскую поддержку, указав данные отделения и сотрудника, который нарушил закон. Учитывая, что банки заботятся о своей репутации, в большинстве случаев этого достаточно, чтобы решить проблему.

Если устное обращение не принесет желаемого результата, следует:

- Подать письменную жалобу в Головной офис банка. Ее можно адресовать его непосредственному руководителю (контактные данные всегда размещены на официальном сайте финучреждения).

- Обратиться в Роспотребнадзор. Если требования не будут удовлетворены или банк не пришлет ответ в предусмотренный для этого срок, гражданин может пожаловаться в свое территориальное подразделение госоргана. Если он предоставит все необходимые справки и документы, решение по факту обращения будет принято Роспотребнадзором в течение 30-ти календарных дней. В отдельных случаях срок рассмотрения может быть продлен еще на 30 дней (например, если требуются ответы на запросы из других госорганов), но только после письменного уведомления гражданина.

Как составить жалобу

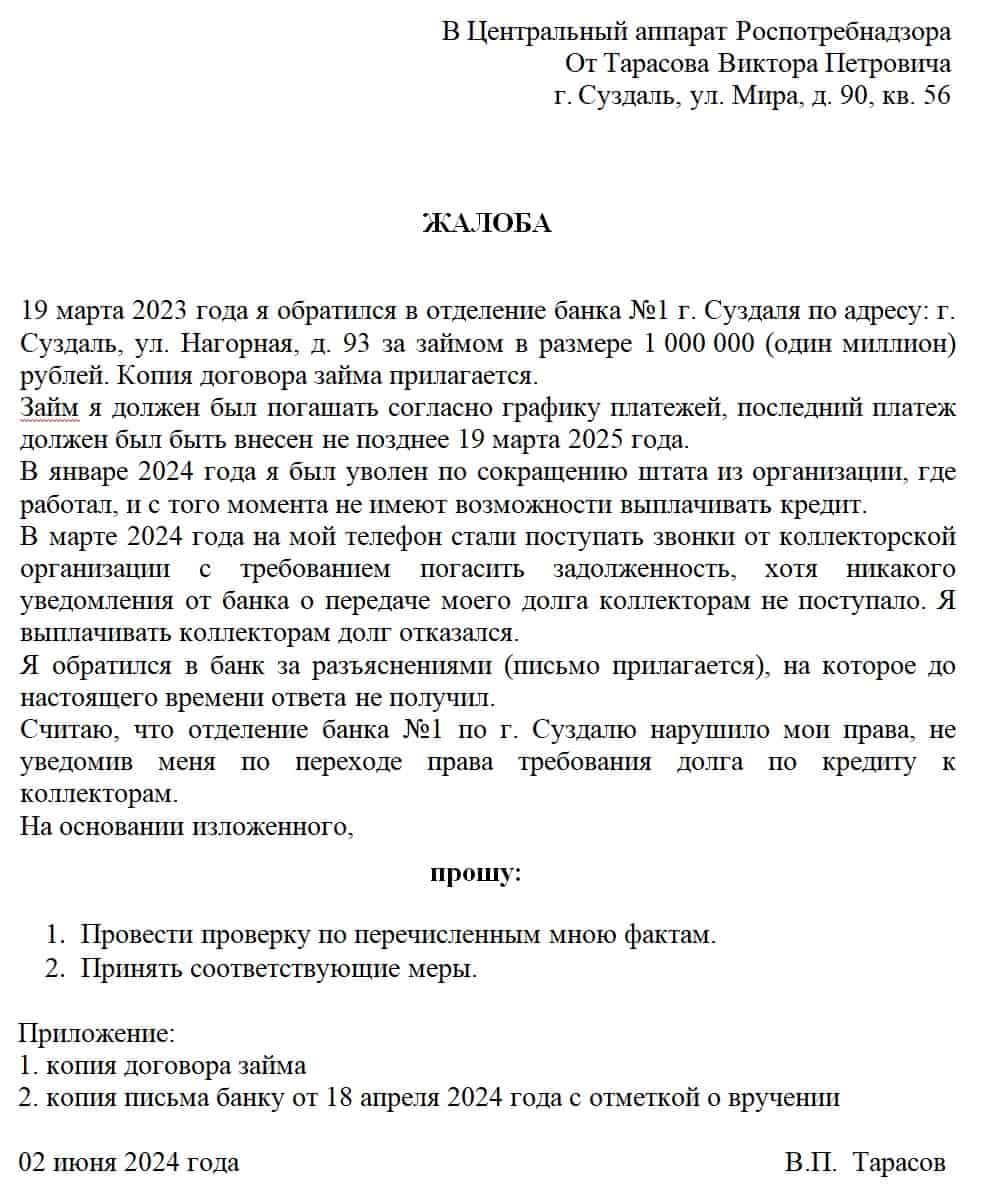

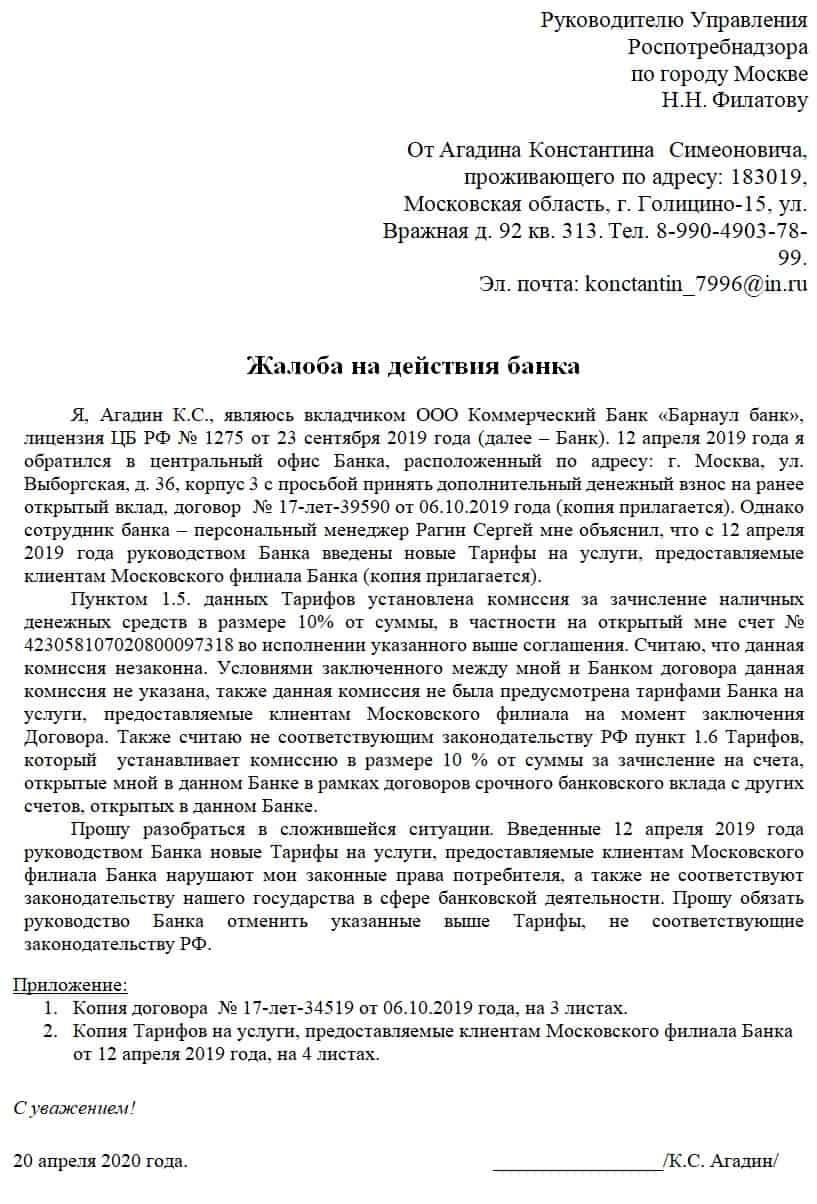

Независимо от ситуации составить жалобу на банк можно в свободной форме, придерживаясь делового стиля изложения. Но, чтобы она была зарегистрирована и принята к рассмотрению, в тексте необходимо указать такую информацию:

- наименование получателя (территориальное подразделение или ЦА);

- ФИО и контактные данные заявителя;

- информация о банке, который допустил нарушение (название, адрес отделения, номер лицензии);

- ФИО и должность сотрудника, который был непосредственным участником инцидента;

- при использовании какого продукта гражданин столкнулся с нарушением потребительских прав, номер договора об обслуживании (срочный вклад, платежная карта, потребительский кредит и т. д.);

- сжато описать сложившуюся ситуацию;

- какие действия предпринимались заявителем для решения проблемы (например, он обращался к руководству банка, звонил на клиентскую поддержку);

- какие нормы закона были нарушены;

- перечень требований (к примеру, обязать банк вернуть ранее списанную комиссию);

- список приложений, которые передаются в надзорный орган;

- дата, подпись.

Вопрос-ответ

Вопрос: Планирую оформить кредит на покупку недвижимости. Но сотрудник банка предупредил, что предварительно я должен открыть платежную карту с комиссией за ежегодное или ежемесячное обслуживание. Зачем она нужна для оформления ипотеки, он объяснить не смог, но сообщил, что если я откажусь, то в предоставлении кредита мне будет отказано. Как мне правильно поступить?

Ответ: В данном случае речь идет о навязывании дополнительной услуги, что запрещено законом о защите прав потребителей. Но если клиент откажется открыть карту, в выдаче кредита ему будет отказано. Только на практике доказать, что отказ был обусловлен нежеланием пользоваться дополнительной услугой, достаточно сложно. Банк может пояснить свое решение плохим финансовым состоянием гражданина или несоответствием требованиям программы. В связи с этим сначала следует собрать доказательства, указывающие на нарушение закона, и только потом обращаться в Роспотребнадзор.

Вопрос: При оформлении потребительского кредита сотрудник устно озвучил, на каких условиях он предоставляется и какой размер комиссии и ежемесячных платежей. В процессе оформления сделки мне был предоставлен для ознакомления кредитный договор, который я подписал, не ознакомившись с его текстом (решил, что получил достаточно информации от сотрудника). Но позже выяснилось, что переплата по кредиту будет больше, так как ставка выше. Могу ли я пожаловаться в Роспотребнадзор?

Ответ: Предоставление заведомо недостоверной информации об условиях кредитования действительно можно трактовать как нарушение закона. Но сотрудник предоставил договор и даже предложил ознакомиться с его положениями. Возможно, он просто ошибся, когда озвучивал условия кредитования, так что не всегда подобные действия стоит считать злым умыслом. В то же время заемщик сам отказался читать договор и беспечно отнесся к процессу кредитования. В таком случае нет смысла обращаться в Роспотребнадзор.

Вопрос: Ранее в госорган было подано обращение по факту неправомерного начисления комиссии за услугу, которая фактически не была предоставлена банком. Но в территориальном подразделении Роспотребнадзора отказали в удовлетворении требований, пояснив, что своими действиями банк не нарушил закон. Куда еще можно обратиться, чтобы защитить свои права?

Ответ: Если ранее заявитель обращался в Управление по своему региону, то он может пожаловаться в Центральный Аппарат. В крайнем случае, можно обратиться в суд, чтобы обязать банк в принудительном порядке вернуть ранее списанные средства.

Вопрос: Банк игнорирует предписание Роспотребнадзора об устранении ранее выявленных нарушений и не возвращает списанные с карты деньги. Соответствующее решение было принято надзорным органом по итогу рассмотрения письменной жалобы. На клиентской поддержке ничего по сути проблемы ответить не могут. Что делать клиенту?

Ответ: Надзорный орган был обязан провести проверку выполнения ранее выписанного предписания. Если он этого не сделал, необходимо ему сообщить, что деньги так и не были возвращены. Для этого следует подать новую жалобу.

Вопрос: Банк без согласования с заемщиком в одностороннем порядке изменил действующую ставку по кредиту. Можно ли подобные действия квалифицировать как нарушение потребительских прав? Куда следует пожаловаться на банк?

Ответ: В данном случае все зависит от того, какой порядок изменения действующей ставки прописан в кредитном договоре. Скорее всего, в нем указано, что банк вправе это делать по собственной инициативе без согласования с заемщиком, что не запрещено законом. В таком случае нет смысла подавать жалобы. Если кредитным договором обозначен другой порядок изменения ставки, можно пожаловаться в Роспотребнадзор и Центробанк.

Видео: Как банки обманывают клиентов

Законодательная база

Чтобы правильно составить и подать жалобу, следует опираться на такие законодательные акты:

- Федеральный закон «О защите прав потребителей» от 07.02.1992 N 2300-1 (ред. от 11.06.2021).

- Федеральный закон «О санитарно-эпидемиологическом благополучии населения» от 30.03.1999 N 52-ФЗ (ред. от 02.07.2021).

- Федеральный закон «О порядке рассмотрения обращений граждан Российской Федерации» от 02.05.2006 N 59-ФЗ (ред. от 27.12.2018).

- Кодекс Российской Федерации об административных правонарушениях от 30.12.2001 N 195-ФЗ (ред. от 01.07.2021).

- Федеральный закон «О банках и банковской деятельности» от 02.12.1990 N 395-1 (ред. от 02.07.2021).